Algo parece haber cambiado en el Gobierno. A pesar de la retórica del discurso, se ha tomado nota de la derrota electoral en las elecciones de medio término del mes de octubre.

Por lo bajo y en silencio, los cambios de nombres en el Gabinete han inyectado no sólo una renovación de caras, sino se observan algunos atisbos de mayor racionalidad en las políticas económicas implementadas.

No vamos a cuestionar si este cambio se da por convicción o por necesidad. Lo importante es percibir lo que se hizo hasta el momento, lo que se hará y cómo impacta sobre las decisiones de inversión de sus ahorros.

Entre las medidas que ya se han concretado se encuentran el pago de la indemnización a empresas que han presentado juicios contra Argentina en el CIADI y el principio de acuerdo con Repsol por la expropiación de YPF.

Ambos desembolsos costarán en torno a US$ 5.500 millones y se atenderán con la emisión de bonos soberanos, lo que marca el fin de la "política de desendeudamiento", una de las banderas políticas que el kirchnerismo ha defendido a ultranza a lo largo de los últimos años.

Estos pagos tienen por objetivo reconstituir las relaciones con los organismos de crédito multilaterales, de manera de abrir el grifo de préstamos en dólares para obras de infraestructura, e intentar disipar parte de la gran incertidumbre que impide la llegada de nuevos capitales de inversión hacia el país.

Implícitamente, y aunque el flamante Jefe de Gabinete no lo reconozca públicamente, el Gobierno intenta reabrir los mercados voluntarios de deuda en momentos en que la escasez de dólares se acentúa, la sangría de las reservas del BCRA se acelera y el saldo superavitario de la balanza comercial se debilita.

Si bien es positivo que el Gobierno reconozca puertas adentro que el tema cambiario es realmente una preocupación, el camino elegido para atender el problema puede no hacer más que acelerar la dinámica negativa del proceso.

Las medidas que se han aplicado hasta el momento para solucionar el problema cambiario son dignas de un equipo que carece de una estrategia integral que aborde el talón de Aquiles del actual modelo económico.

Y esta ausencia de estrategia, que gran parte se debe a la falta de conocimiento de cómo funcionan los mercados, exacerba los ánimos, genera mayores desequilibrios y aumenta los riesgos.

Y lo que más llama la atención es que las medidas que se están adoptando en la actualidad ya se aplicaron hace menos de seis meses con resultados muy negativos para la economía y la búsqueda de certidumbre.

Sin embargo, se insiste con la misma práctica, como si el resultado fuese a cambiar por arte de magia. No va a suceder. Y lo que es peor aún es que los inversores ya saben cómo terminará la historia de antemano, estando preparados y agazapados para hacer un gran negocio.

Veamos de qué estoy hablando.

Durante la semana pasada, los principales periódicos argentinos destacaban como un gran logro el hecho de que el Gobierno haya podido reducir la brecha cambiaria entre la cotización del dólar oficial y la del dólar blue.

En este sentido, la brecha había caída del 65% al 58% en base a dos efectos: a través de la aceleración de la depreciación del peso contra el dólar oficial (la tasa de devaluación superó el 40% anual en las últimas semanas); y a partir de una baja "artificial" del dólar de contado con liquidación que terminó repercutiendo en la cotización del dólar informal.

Si bien en una primera instancia la reducción de la brecha cambiaria parece una buena noticia, nadie está hablando de los costos que genera este mecanismo que aplica el Gobierno.

Como le señalé anteriormente, uno de los dos efectos que contribuyeron al achicamiento de la distancia entre los valores del dólar ha sido totalmente discrecional, manipulado y articulado por el Gobierno y organismo intergubernamentales.

La caída del dólar implícito (contado con liquidación) se generó a partir de ventas masivas de bonos a precios ridículamente bajos en la plaza local por parte de organismos gubernamentales. De esta manera, las entidades accionaron artificialmente sobre la plaza bursátil creando un clima de mayor confianza que en la práctica no es tal.

¿Cuál es el propósito de lo anterior?

No lo sé. Mientras que los principales organismos del Estado se descapitalizan "regalando" los bonos a precios que nada tienen que ver con la realidad, los resultados serán efímeros. Y los inversores saben que están ante una nueva oportunidad.

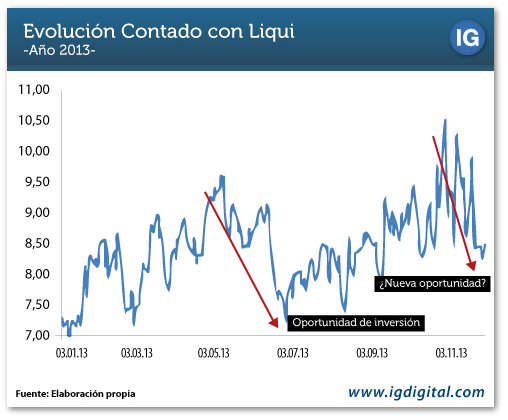

Como le dije, esta política ya la aplicó el Gobierno a mediados de mayo hasta el mes de julio. En efecto, durante ese período el contado con liquidación bajó de $ 9,50 a $ 7,50.

Cuando las fuerzas oficiales dejaron de operan, en apenas unas semanas después el contado con liquidación volvió a estar por encima de $ 9,00, siendo uno de los principales impulsores de la Bolsa argentina: